Představme si ideální situaci, překonali jsme všechny překážky v datech a ušli jsme dlouhou cestu a máme konsolidovaného klienta a dostupné, kvalitní a aktuální data ze všech interních systémů i externích zdrojů banky. Nejčastější překážky najdete popsané v prvním díle článku.Tento stav by se často mohl zdát jako vysněná meta.

Konsolidovaná rodina

Ale co kdybychom se posunuli ještě o trochu dál a podívali se na klienta a jeho rodinu? Nemusíme totiž konsolidovat pouze klienta, ale můžeme k němu přidat i jeho rodinu. Začněme tím, co je rodina? „Silná rodinná vazba“ je často z pohledu marketingu definována jako vztah mezi manželi/partnery a jejich dětmi, do rodin se „slabou rodinnou vazbou“ můžeme zahrnout i sourozence, prarodiče apod.

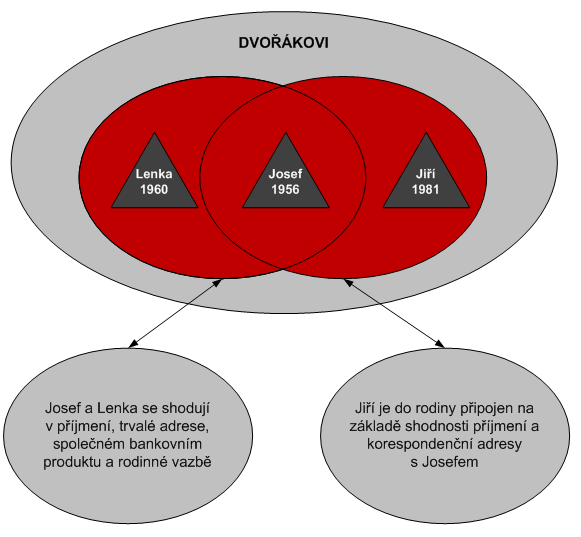

Jak můžeme rodiny konsolidovat? Podívejme se do dat na informace o: příjmeních, adresách (trvalých, kontaktních), disponentských právech, spolužadatelích, držitelích debetní karty a členech domácnosti. Jejich vztahy můžeme v datech nalézat různě strukturovaně, např. ženatý s/ vdaná za, manžel/manželka, žijí spolu, druh-družka, dítě-rodič, zákonný zástupce, sourozenci, prarodiče, vnuk/vnučka, …) apod. Přidat můžeme i propojení bankovních účtů soukromých osob a podnikatelů nebo pojištění (více osob na jedné smlouvě).

Každému údaji, který slouží jako propojovací atribut, nastavíme bodové ohodnocení, které můžeme využívat pro filtrování rodin tak, abychom pro různý typ kampaní získali různě „silné“ rodiny.

Konsolidovaná rodina – Co všechno můžete novým pohledem získat?

Co tímto pohledem získáme? Dodatečné informace pro CRM a pro řízení kampaní!

Budeme vědět o tom, jaké produkty vlastní rodina a ne pouze klient. Můžeme tak identifikovat možnosti pro cross sell (např. můžeme nabídnout vkladní knížku pro děti, podpořit utrácení na kreditní kartě, např. 2 % z platby na spořicí účet dítěte, účet člena domácnosti v důchodu apod.).

Pokud zjistíme, že další člen rodiny není zákazníkem banky, můžeme nabídnout rodinnou slevu, společný produkt, popř. konsolidaci rodinných půjček.

Nebo si naopak ušetříme nevhodnou komunikaci (např. jeden člen domácnosti má hypotéku, nemusíme ji nabízet dalšímu členovi). Oslovení pouze toho nejvhodnějšího člena domácnosti s danou nabídkou nám ušetří duplicitní náklady na rozeslání nabídky se stejným výsledkem.

Údaje o rodinách můžeme využívat pro rozšíření segmentace klientů. Možnosti pro přizpůsobené marketingové komunikace – správné odhadnutí klienta v jeho životním cyklu – rodiny s malými dětmi mají jiné potřeby než rodiny s odrostlými vysokoškoláky nebo rodiny s důchodcem – vzniknou nám tak nové pohledy na klienty, např. „dvoučlenná rodina“, „mladá rodina“ nebo „zralá rodina“. Můžeme přizpůsobit různé typy slev u partnerských obchodů atd. Také můžeme odhadovat, jaká rodina by mohla pozitivně reagovat na vybraný produkt.

Stejně jako u všech dat i tady je potřeba kontrolovat kvalitu a pravdivost údajů. Manželé se sice nemění tak snadno jako emailové adresy, přesto je vhodné pravidelně ověřovat aktuálnost údajů.

I zde je potřeba vzít v úvahu právní aspekt, nemůžeme oslovovat potenciálního klienta, který není klientem banky, ale můžeme našemu klientovi nabídnout produkt, který může využívat celá rodina.

Musíme být také připraveni, že konsolidace rodiny z bankovních dat přinese celou řadu nekompletních rodin nebo naopak rodin „přespříliš“ velkých. Nicméně, to může být právě vhodný důvod, proč klienty kontaktovat (různými způsoby obsluhy) a informace doplnit a vyjasnit nebo šikovnou nabídkou služeb a produktů další členy získat.

Závěr

Máte data? Využijme je! Ke spokojenosti naší i našich klientů.

|

Autorky pracují jako konzultantky ve společnosti Adastra s. r. o. |