Ředitel Informačního institutu a autor kontroverzní studie o selhání ČTÚ Petr Cibulka se opět pouští do nevybíravé kritiky Českého telekomunikačního úřadu a probíhající aukce tzv. digitální dividendy. Tentokráte mu vadí hlavně nastavení podmínek aukce tak, aby prakticky znemožnila vstup dalšího operátora, míněno fyzického. Cibulka ve svých dřívějších iniciativách ukázal, že občas zamlčuje některá fakta a používá účelové argumenty, na druhé straně na každém šprochu pravdy…

Zkusme si nejprve zrekapitulovat celou situaci. Potřebuje vůbec tak malý trh, jako je ten český dalšího fyzického operátora? To je závažnější otázka, než by se možná mohlo na první pohled zdát, zejména z pohledu investic. Podle Cibulky by měl šanci, nespokojených zákazníků je tu prý dost.

„Česká republika má nejdražší mobilní volání v celém vyspělém světě a současně nejhorší 3G pokrytí v celé Evropské unii, čeští operátoři mezi sebou nesoutěží. Změnit to má chystaná aukce kmitočtů, která naláká nového operátora, alespoň jak to tvrdí Český telekomunikační úřad (ČTÚ), tedy ten stejný orgán, který je za dnešní nekonkurenční, drahé a nekvalitní služeb plně zodpovědný. Skutečností totiž je, že na investora do aukce dle současně navržených podmínek čeká řada zbytečných miliardových nákladů ale také nejasností, které jej od investice odrazují. Jediným řešením pak je odložení aukcí a kompletní změna podmínek,“ tvrdí Cibulka.

Jenže vyplatilo by se někomu vůbec (za jakýchkoli podmínek) investovat v ČR do vybudování nákladné vlastní sítě a platit drahé licence za pásma jenom proto, aby mohl lovit na tak již značně přesaturovaném trhu?

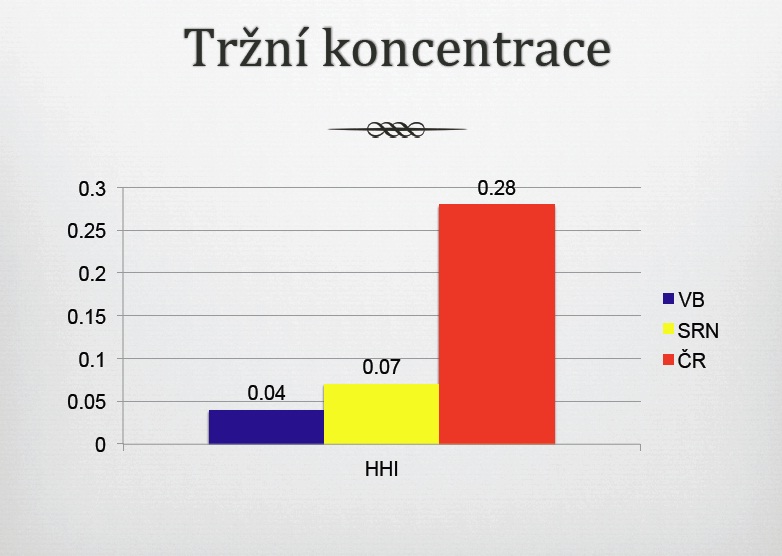

ČTÚ celkem oprávněně poukazuje na to, že vytýkaný oligopol operátorů vznikl přirozenou cestou a není zdaleka ojedinělý (pravdo je, že pouze tři operátory má rovná třetina EU). Zajímavý je také argument ČTÚ k cenové konkurenci operátorů, ačkoli jsou ceníkové ceny nastaveny na evropské poměry opravdu poměrně vysoko, po započtení individuální cen a různých retenčních nabídek se český trh dostává z pozice nejdražšího někam na celoevropský průměr. Otázka by tak možná měla znít: mají mít všichni rovné podmínky, nebo je lepší situace jako na arabském tržišti, kde má každý takovou cenu, jakou si vyhádá? Ponechme tuto otázku zatím otevřenou.

Problém s vysokými investičními náklady vnímá i Cibulka, jenže se k němu staví trochu jinak: „Ve zkratce lze říci, že naprosto elementárními problémy aukcí je, že čtvrtý operátor musí zcela zbytečně zaplatit několik miliard do nákupu kmitočtů pro hlas a do výstavby této sítě a to na stožárech na kterých není prostor a to celé v kombinaci s tím, že neví, za jakou cenu mu bude poskytnut národní roaming,“ říká a dodává: „Čtvrtý operátor, který by měl tuto funkci splnit, musí být operátorem plnohodnotným a poskytoval tedy nejen mobilní data (k čemuž jsou aukce primárně určeny), ale i hlasové služby. Bylo by naivní se domnívat, že nový hráč zaplatí několik miliard korun na nákup kmitočtů a výstavbu sítě aby nabízel pouze internet bez hlasu. Běžně dostupná technologie a ani telefony dnes totiž hlas přes data neumožňují. To neznamená, že se to za několik let nemůže změnit, nový investor potřebuje mít jistotu dnes a ne, že něco někdy možná v budoucnu bude fungovat.“

Vstup nových operátorů, aneb kde je hlavní problém

Hlavní problém zde Cibulka vidí v tzv. národním roamingu a netransparentních podmínkách jeho poskytnutí: „Bude-li nový operátor chtít poskytovat nejenom mobilní data v pásmech 800 a 2600MHz, ale i hlasové služby a nebude spoléhat na možnou běžně dostupnou technologii budoucnosti, bude dle současných podmínek aukce muset nejenom zaplatit několik miliard na nákup kmitočtů v pásmu 1800MHz pro hlas, ale také investovat několik dalších miliard do fyzické výstavby této sítě. Vystavovat další síť na této frekvenci je přitom nejenom dražší než na těch nižších, ale je to hlavně naprosto zbytečné. Tímto pásmem je republika pokryta dostatečně již natřikrát současnými operátory. Vše by se přitom dalo vyřešit poskytnutím sítí současných operátorů za předem určenou cenu. Fakticky se tak jedná o zbytečné vícenáklady pro nového operátora a tedy i o jednu z umělých překážek ze strany ČTÚ,“ tvrdí Cibulka.

S tím lze v zásadě souhlasit, také podle našeho názoru je pravděpodobnost dalšího operátora za současných podmínek pro aukci kmitočtů skutečně mizivá a to nejen z uvedených důvodů. Vratme se k samotným nově nabízeným pásmům.

Když odmyslíme vysoké náklady a povinnosti hypotetického operátora (systém sbírání „bonusových bodů v aukci“ a rozdílné podmínky pro jednotlivé bloky), jsou tu například ještě spectrum cap limity, tedy podle slov předsedy ČTÚ pojistky proti „křečkování pásma“.

Kapitolou samu pro sebe pak představuje samotné rozdělení bloků.

Pokud se tedy například podíváme na atraktivní pásmo 800 MHz, máme zde k dispozici párové spektrum 2×30 MHz rozdělené do šesti 5 MHz bloků. O tomto pásmu se hovořilo jako o ideální platformě pro nasazení LTE. To by vyžadovalo souvislé bloky v párovém pásmu 2×10 MHz, což vychází tak akorát pro současné operátory. Spectrum cap pro jednoho operátora v tomto pásmu navíc představuje pouze 15 MHz.

Dlouho očekávané otevření sítí stávajících operátorů pro virtuální mobilní operátory formou velkoobchodní nabídky (právě zde by se hodila jasná pravidla pro poskytování národního roamingu) se ukázalo jako momentálně z pohledu zákona nereálné, takže takovou povinnost uloží pouze v rámci některých nových frekvencí. Otázkou je, zda li s tím může samotné ČTÚ něco udělat. A co to znamená v praxi? Virtuální operátor se zde bude moci nejdříve objevit tak za 5 až 6 let a to ještě s handicapem.