Klient a jeho chování je jednou ze základních informací, pomocí kterých banka řídí průběh schvalování úvěrů a dalších produktů, měří profitabilitu, oživuje nabídku produktů a nastavuje marketingové kampaně a strategie pro oslovování zákazníka.

Pohled na jednotlivé zákazníky je ale zejména v retailovém sektoru nemožný. Ve stovkách tisíců a miliónech klientů vzniká potřeba vytvořit jakési „škatulky“, podle kterých může banka nastavit vlastní rozhodování. Z tohoto důvodu banky vytvářejí různé behaviorání modely a segmentace, které jim tuto práci usnadní. Výsledkem takové segmentace může být přiřazení nějaké kategorie nebo čísla v podobě score danému klientovi na základě parametrů vycházejích z jeho chování na produktech banky.

Pohled jednotlivých útvarů

Množina vstupních parametrů i výsledných kategorií se může samozřejmě diametrálně lišit. Největší rozdíly můžeme najít v odlišných pohledech a požadavcích na chování klienta mezi odděleními banky.

Například marketing může požadovat za jeden z hlavních parametrů to, jestli klient využívá běžný účet jako svůj primární účet (na který chodí jeho výplata, ze kterého platí kartou v obchodech a odesílá pravidelné platby). Další zajímavou informací je chování na kreditních kartách – jak často platí v jakých částkách atd. Výsledky segmentace slouží pro marketing potom pro sestavení kampaňových bazénů pro cross-sell nebo up-sell.

Pro řízení rizik jsou zase upřednostňovány jiné metriky, zejména delikvence klienta (jak často platí pozdě splátky, kolik dní atd.), příjmy nebo výše dluhu u ostatních bank. Tyto metriky jsou následně využívány pro schvalování dalších produktů klientovi.

Pro produktové oddělení může segmentace sloužit jako podklad úspěšnosti zavádění nových produktů, definici balíčků produktů nebo pro loajalitní programy.

Business zadání

Dostáváme se tedy k definici reálného požadavku, který z toho vyplývá – vytvořit řešení, které businessu umožní definovat segmentaci, pravidla jejího výpočtu a zobrazení výsledku. Vzhledem k tomu, že tržní prostředí je neustále v pohybu a s ním se mění i požadavky businessu, je nutné řešení vytvořit dostatečně parametrizovatelné, aby změny v definici segmentace byly flexibilní a nebyly zbytečně nákladné.

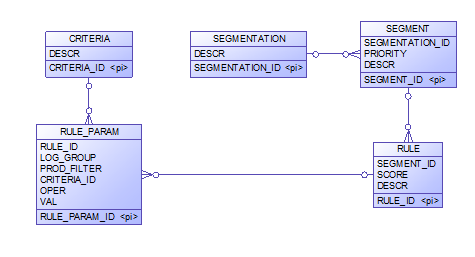

Datové entity pro definici segmentace

Pro definici požadavků businessu je nutné postavit segmentační komponentu, která bude použitelná pro dávkové zpracování a zároveň bude dostateně pochopitelná a použitelná pro business zadavatele.

Výsledek segmentace (např. segmentace klientů pro marketingovou kampaň) je stanovení konkrétního segmentu klientovi (např. segment SAVER pro klienty s vysokým zůstatkem na spořících účtech). Tento segment je určen pravidly, z nichž pravidlo může mít několik podmínek neboli parametrů složených z kritéria a logické podmínky s hodnotou (např. celkový zůstatek na spořících účtech >= 250 tisíc).

Příklad segmentační komponenty

Tabulka segmentací:

| SEGMENTATION_ID | DESCR |

|---|---|

| BEH_01 | Testovací segmentace |

Tabulka segmentů:

| SEGMENT_ID | SEGMENTATION_ID | PRIORITY | DESCR |

|---|---|---|---|

| LOYAL_SAVER | BEH_01 | 1 | Výběry z bankomatu debetní kartou – víc než 10 |

| CARD_USER | BEH_01 | 2 | Nedelikventní klient s primary bankingem |

| REGULAR_CLIENT | BEH_01 | 3 | Bonitní klient – platby kredit. kartou nad 10.000 za poslední měsíc |

Tabulka pravidel:

| RULE_ID | SEGMENT_ID | SCORE | DESCR |

|---|---|---|---|

| 101 | REGULAR_CLIENT | 5 | Výběry z bankomatu debetní kartou – víc než 10 |

| 102 | REGULAR_CLIENT | 15 | Nedelikventní klient s primary bankingem |

| 103 | CARD_USER | 30 | Bonitní klient – platby kredit. kartou nad 10.000 za poslední měsíc |

| 104 | LOYAL_SAVER | 20 | Zůstatek na spořících účtech min. 250000 |

Tabulka kritérií:

| CRITERIA_ID | DESCR |

|---|---|

| ATM_TRN_CNT |

Počet transakcí na ATM |

| MAX_DELQ |

Maximální delikvence klienta |

| PRIM_BANKING_FLAG |

Příznak primárního bankovnictví |

| AGE |

Věk klienta |

| NET_INC |

Čistý příjem klienta z poslední dostupné žádosti |

| DB_TRN_AMT |

Objem debetních transakcí (v CZK) |

| SAVINGS_ACC_BAL |

Zůstatek na spořících účtech |

**Parametry pravidel:**

| RULE_PARAM_ID | RULE_ID | LOG_GROUP | PROD_FILTER | CRITERIA_ID | OPER | VAL |

|---|---|---|---|---|---|---|

| 101001 | 101 | 1 | Deb. karta | ATM_TRN_CNT | > | 10 |

| 102001 | 102 | 1 | % | MAX_DELQ | = | 0 |

| 102002 | 102 | 1 | % | PRIM_BANKING_FLAG | = | 1 |

| 102001 | 103 | 1 | % | AGE | >= | 40 |

| 103002 | 103 | 1 | % | NET_INC | > | 20000 |

| 103003 | 103 | 1 | Kredit. karta | DB_TRN_AMT | >= | 10000 |

| 103004 | 103 | 2 | % | AGE | < | 40 |

| 103005 | 103 | 2 | Kredit. karta | DB_TRN_AMT | >= | 10000 |

| 104002 | 104 | 1 | Spoř. účet | SAVINGS_ACC_BAL | >= | 250000 |

| 104004 | 104 | 2 | Spoř. účet | SAVINGS_ACC_BAL | >= | 250000 |

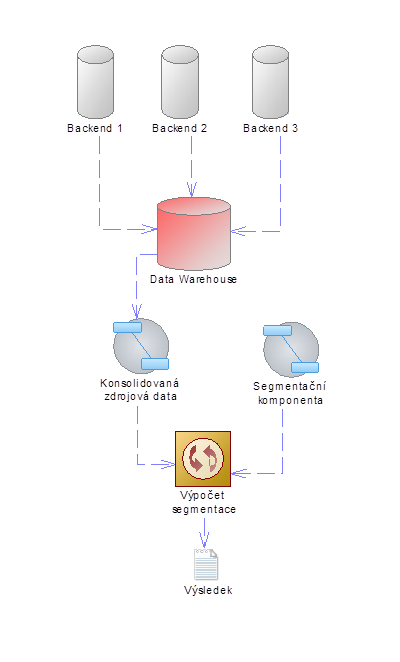

Zdrojová data

Vzhledem k tomu, že zdrojovými daty můžou (a většinou jsou) nejrůznější informace, které jsou v bance roztříštěné po několika systémech, je vhodné použít jako zdroj dat datový sklad, který takovéto informace obsahuje.

Zároveň je nutné, abychom měli k dispozici konsolidované informace o klientovi, jeho produktech či službách a další data podle konkrétních požadavků businessu.

Typickým zdrojem pro takovýto druh výpočtu je datamart obsahující klientské a produktové informace v agregované úrovni.

Proces vyhodnocení

Výpočet výsledné segmentace vznikne spojením zdrojových dat a segmentační komponenty. Výsledek je uložen v granularitě klienta tak, že každé jedné segmentaci odpovídá jeden segment. Volitelně je možné navíc na klienta napočítávat score podle splněných kritérií.

Detailní technické řešení závisí na konkrétních businessových požadavcích, struktuře zdrojových dat a použitých technologiích.

Výhody řešení

Už jste se octli v situaci, že nevíte, jak přesně vaše banka segmentuje klienty? Nebo jsou segmentace řešeny jako adhoc procesy bez konzistentní historie? Je zavádění nových segmentací příliš komplikované a nákladné? Přesně tyto problémy se snaží výše uvedené řešení odstranit. Parametrizovatelná segmentační komponenta přináší zjednodušení a zpřehlednění business pravidel se zárukou auditovatelnosti a konzistence dat.