Peter Yared na webu CNet předpovídá, že Google se blíží okamžiku, kdy

v tržní kapitalizaci překoná Microsoft. Pro předsedu představenstva

Googlu Erica Schmidta by to byla hezká satisfakce. S Microsoftem totiž

soupeřil jako CEO Novellu i CTO Sunu, v obou případech však neúspěšně.

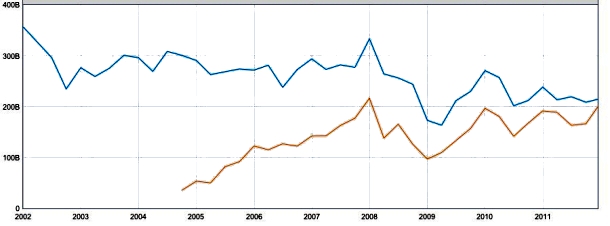

Křivky vývoje akcií Microsoftu a Googlu sdílejí stejný trend, nicméně

i přesto se k sobě přibližují. Současná tržní kapitalizace Microsoftu

dosahuje asi 215 miliard dolarů, v případě Googlu již přibližně 200

miliard. Protnutí obou křivek by mohlo mít symbolický význam a dalo by

se chápat jako konec éry PC/desktopu ve prospěch Internetu a webového

rozhraní.

To samozřejmě neznamená, že Microsoft je odsouzen k nějaké konečné

porážce a Google má definitivně zaručeno vítězství. Stačí si uvědomit,

že IBM, která dominovala v éře sálových počítačů, má nyní opět

kapitalizaci 221 miliard dolarů, tedy více než Microsoft i Google. IBM

nicméně v tuto chvíli dodává spíše služby. Yared z toho usuzuje, že

Microsoft, bude-li chtít Google opět předehnat, bude také nucen změnit

svůj podnikatelský model.

Pokud se podíváme na další hlavní další hráče na trhu, Oracle má v

tuto chvíli kapitalizaci asi 146 miliard, ale počátkem roku byla

hodnota firmy téměř stejná jako Microsoftu, Googlu nebo IBM. Apple s

kapitalizací 353 miliard se své konkurenci vzdálil výrazně. Jeho

úspěch (podle některých názorů) taktéž ukazuje konec éry PC/desktopu,

i když jiným způsobem než Google. Někteří analytici ovšem

předpovídají, že Apple je nyní ve fází největšího růstu, který však

nelze udržet a cena akcií společnosti nutně klesne.

Jak z toho odhadnout, kolik může při vstupu na burzu získat Facebook?

Peter Yared soudí, že 100 miliard dolarů nemusí být na rozdíl od mnoha

analytiků přemrštěná představa. Firma přece dominuje v jednom segmentu

současného uspořádání, řádově proto nemusí mít menší cenu než např.

Google.

Tolik P. Yared. K jeho analýze zbývá ale dodat, že zhruba stejná cena

akcií 2 firem neznamená, že by oba trhy byly stejně hodnotné – cenu

akcií Microsoftu snížilo např. to, že Microsoft v posledních letech

vyplácel dividendy. Podobná srovnání mají spíše orientační význam a

dělat z nich závěry o tom, že jedna éra končí a jiná začíná, je třeba

opatrně.

V diskusi na CNetu padly např. následující doplňující postřehy:

-

U Microsoftu relativně nízká cena akcií vzhledem k obrovské

ziskovosti firmy asi opravdu vyjadřuje především nejistotu investorů,

zda firma dokáže podobné příjmy udržet, respektive zda peníze dokáže

nějak smysluplně investovat (ono se na jednu stranu uvádí, jak se v

dobách krize hodí peníze v hotovosti, na druhé straně by ale bylo

divné, aby se tisknutí nových peněz nějak neprojevilo na jejich

znehodnocení). Vyplácení dividend by pak byla vlastně ta nejlepší

možná strategie. -

V případě Applu je mj. zajímavá velká uzavřenost celého ekosystému.

Namísto posunu k open source se – alespoň v tuto chvíli – jako

obchodně velmi životaschopný ukázal model, který je mnohem

sešněrovanější, než kdy byla PC s Windows.

Nicméně přesto bych si, být investorem, vsadil v tuto chvíli spíše na

Microsoft a Apple než na Google a Facebook. U Googlu není úplně jasné,

jak chce zvyšovat příjmy z reklamy (pomineme-li ještě samospádem

probíhající posun inzerentů z klasických médií na Internet); pokud ho

používají téměř všichni, zbývá pouze uživatele nalákat k

intenzivnějšímu… ale čemu vlastně? Klikání na reklamu? Vyhledávání?

To si lze už spíš představit, že prostor pro větší vytěžení

stávajících uživatelů má Facebook; kdyby ovšem stále neexistovala

pochybnost, že je to jen jakási okamžitá móda, která náhle vezme za

své. Naopak nějaký vyhledávač informací funguje v rámci prakticky

každého prostředí (zde se pravda už může jednat o staromilský

předsudek někoho, kdo k facebookové generaci nepatří).